Konsumencki apetyt na więcej

Udział e-commerce w handlu detalicznym będzie już tylko rósł i takie są prognozy wszystkich ekspertów rynkowych. Według raportu Klarny tylko 1 na 100 biorących udział w badaniu osób w wieku 18-65 lat nie dokonała w 2021 roku ani jednego zakupu online. Co więcej, 7 na 10 Polaków kupowało w sieci przynajmniej kilka razy w miesiącu, a 33% nawet raz w tygodniu.

Ale wywołany pandemią wzrost popularności zakupów w sieci przełożył się też na oczekiwania klientów względem tego kanału i obecnie są one większe, niż kiedykolwiek wcześniej. Niektóre funkcjonalności e-sklepów (darmowe zwroty czy szybka dostawa) konsumenci przyjmują już za absolutne minimum, Z drugiej strony wysokie koszty wysyłki (41%) oraz niepewny lub długi czas dostawy (25%) to nadal jedne z najczęściej wymienianych minusów zakupów online. Wciąż spore pole do wprowadzenia usprawnień jest w obszarze finalizacji transakcji, czyli na etapie checkoutu. Klienci w coraz większym stopniu chcą mieć wybór co do formy i terminu płatności za zakupy - bo już wiedzą, że mogą oczekiwać takich usprawnień. Konsumenckie apetyty na wygodne i elastyczne zakupy w sieci szybko rosną. Walkę o klienta wygrają jak zwykle te e-commercy, które te nowe potrzeby i oczekiwania zaspokoją jak najlepiej. I jak najszybciej.

Zakupy w sieci, przymierzalnie w domu

Dane zbierane i publikowane przez Klarnę na wszystkich 20 rynkach, na których działa firma, prowadzą do jednego, wspólnego wniosku: konsumenci chcą kupować online, ale mierzyć offline i to zanim za zakupy zapłacą. 54% z nich wskazuje, że brak możliwości obejrzenia produktu przed zakupem to największa wada kupowania w sieci. Z drugiej strony klienci wiedzą, że nieudane zakupy mogą po prostu odesłać i to za darmo, zatem ryzyko “wyrzucenia pieniędzy w błoto” przestało być dla nich zmartwieniem. Szybko spada też udział płatności za pobraniem, które nie są już tak popularne jak kilka lat temu, choć w badaniu Klarny 8 na 10 deklaruje, że w przeszłości skorzystało z takiej opcji. Konsumenci mają po prostu większe zaufanie do sprzedających - wiedzą też jak ich sprawdzać i weryfikować. Teraz oczekują więcej i coraz silniej widać ich zwrot w stronę płacenia nie tyle za otrzymane, co za sprawdzone, czy przymierzone produkty. Wiedzą już, że wybierając opcję “Zapłać za 30 dni” nie tylko mogą lepiej zarządzać swoimi wydatkami, ale i po prostu nie blokować własnych środków płacąc za zakupy z góry - kiedy jest ryzyko, że trzeba je będzie zwrócić.

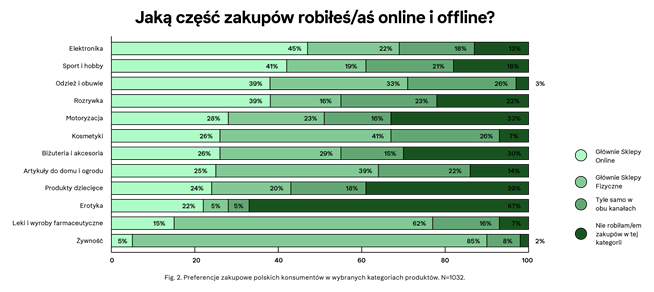

Dane Klarny pokazują ponadto, że konsumenci uzależniają wybór kanału sprzedaży od kategorii nabywanych produktów.

W tych kupowanych online przoduje elektronika (47% respondentów wskazało tu kanał online jako dominujący vs 22% preferujących offline), produkty klasyfikowane jako sport i hobby (41% vs 19%) i rozrywka (39% vs 16%). W przypadku kategorii fashion rozkład jest bardziej wyrównany, ale z przewagą dla zakupów robionych w internecie (39% vs 33%). Na drugim biegunie są zakupy, które możemy uznać za te codzienne: żywność (85% respondentów preferuje zakupy stacjonarne) i leki (62% wskazań na offline). W sieci kupują chętniej wszystko to, na co mogą chwile poczekać, bo zakupy w internecie dają nie tylko wygodę (można je zrobić i odebrać w dowolnym czasie), ale i nieograniczony wręcz wybór i często lepsze ceny.

Konsumenci szukają, sprzedawcy odpowiadają

3/4 respondentów badania Klarny przyznało, że możliwość spróbowania produktu przed płatnością pozytywnie nastawia ich do sklepu oferującego taki sposób transakcji. 57% z nich chętniej zostawi swoje pieniądze w sklepach, w których wcześniej nie kupowali, jeśli te dają możliwość odroczenia płatności. Opcja “Zapłać za 30 dni” zwiększa też ogólne zaufanie do oferujących ją sprzedawców. Prawie 7 na 10 uczestników badania ma większe poczucie bezpieczeństwa podczas zakupów z opcją płatności później, a bezpośrednie zainteresowanie tym rodzajem usługi wyraziło aż 67% respondentów.

Klarna jest jednym z globalnych liderów BNPL. W przeciwieństwie do innych działających w Polsce dostawców usług pozwalających odroczyć płatność w czasie jest też działającym na szwedzkiej licencji bankiem detalicznym, obecnie jednym z wiodących na świecie. Od sierpnia 2021 r. wdraża swoje innowacje zakupowe również w nad Wisłą - odroczone płatności pod nazwą “Zapłać za 30 dni” oraz swoją aplikację zakupową typu all-in-one, pozwalającą dokonywać zakupów w dowolnym sklepie internetowym w kraju. To co ponadto wyróżnia ją na tle innych dostawców BNPL to sposób współpracy ze sklepami na całym świecie. Klarna inwestuje co roku miliony dolarów w działania marketingowe swoich partnerów, by pomagać im docierać do konsumentów, podnosić świadomość ich marek oraz zwiększać wolumen ich sprzedaży.

- Dziś pytanie nie brzmi już, czy wdrażać usługi BNPL tylko jak to robić i z kim. Klarna ma obecnie 147 mln użytkowników na świecie, w samych Stanach Zjednoczonych z naszych usług w ciągu zaledwie roku zaczęło korzystać ponad 20 milionów amerykańskich konsumentów. Odsetek transakcji dokonywanych z wykorzystaniem usługi “Zapłać za 30 dni” rośnie, bo konsumenci widzą jak realnie ułatwiają im one życie i jak efektywnie pozwalają im lepiej zarządzać budżetami - komentuje Łukasz Dwulit, odpowiadający za rozwój Klarny w Polsce. - Naszym celem jest nie tylko poprawianie doświadczeń zakupowych kupujących ale przede wszystkim realne, codzienne, strategiczne wsparcie merchantów w skalowaniu ich biznesów. Średnio w ciągu pierwszego roku od wdrożenia płatności Klarny wolumen ich sprzedaży obsługiwany przez nasz system zwiększa się od 20 do 50%. Naszą przewagą nad konkurencją są też inwestycje w marketing naszych partnerów - wspólne kampanie online i offline, często z budżetami przekraczającymi możliwości danego merchanta - dodaje Łukasz Dwulit.

Potencjał wzrostu płatności odroczonych w Polsce jest olbrzymi. Wg raportu Klarny ponad połowa polskich konsumentów (77%) już zna tę metodę płatności, ale jednocześnie najwyżej ¼ z niej skorzystała. Dane Klarny pokazują jednak, że ci klienci, którzy sprawdzili usługę “Zapłać za 30 dni” wracają do niej i chętniej dokonują większych niż wcześniej zakupów w sklepach oferujących taką opcję. Dziś konsumenci coraz częściej poszukują tej formy opłacenia zakupów w swoich ulubionych sklepach - jej brak na etapie checkoutu coraz częściej będzie skutkował porzucaniem koszyków i uciekaniem klientów do tych sklepów, które wdrożyły już tę opcję płatności.