Rozwój rynku napojów bezalkoholowych w Polsce przebiega zgodnie ze światowymi tendencjami. Lokalni konsumenci podążają za trendem zdrowego stylu życia, ograniczają spożycie składników, które mogą nieść dodatkowe zagrożenia dla zdrowia i poszukują dodatkowych korzyści zdrowotnych. Wysoki popyt na produkty z cukrem poskutkował wprowadzeniem przez władze na początku 2021 r. podatku od tego składnika. Spowodowało to boom na innowacje we wszystkich kategoriach napojów bezalkoholowych, ale poskutkowało także wzrostem cen.

W czołówce nie tylko koncerny

Liderem rynku napojów bezalkoholowych pod względem udziału w wartości sprzedaży detalicznej, według Euromonitor International, jest w Polsce od wielu lat Coca-Cola. Inni gracze międzynarodowi, tacy jak PepsiCo i Grupa Danone, również mają silną pozycję. Znaczenie lokalnych firm także jest dość duże, a to dzięki temu, że skupiają się one na konkretnych kategoriach. Przykładowo Grupa Maspex jest liderem w sokach, FoodCare to nr 1 w napojach energetycznych, a Nałęczów Zdrój i Ustronianka zajmują – kolejno – drugie i trzecie miejsce w kategorii wody butelkowanej. Firma Zbyszko plasuje się na trzeciej pozycji w kategorii napojów gazowanych, a Oshee jest liderem na rynku napojów dla sportowców. Wysokie pozycje wymienionych graczy wspierane są inwestycjami w marketing i rozwój nowych produktów.

Perspektywy dla kategorii

Przyjrzyjmy się wynikom badań Euromonitora dotyczących zdrowia i żywienia w Polsce, przeprowadzonych w latach 2019–2021. Wśród najpopularniejszych odpowiedzi na pytanie o to, czego klienci szukają na etykietach produktów, pojawiają się deklaracje dotyczące ograniczonej ilości lub braku cukru, jak również braku sztucznych słodzików (patrz: wykres nr 1). Inne popularne odpowiedzi respondentów to: wolne od konserwantów, tylko naturalne składniki oraz krótka lista składników. Do tych kryteriów idealnie pasuje woda butelkowana, co oznacza, że konsumenci uważają ją za zdrowy napój bezalkoholowy. Udział wartościowy tej kategorii w rynku ma tendencję wzrostową; jeszcze w 2016 r. wynosił 32 proc., a w 2026 r. wyniesie 36 proc.*.

Konsumpcja soków jest stosunkowo stabilna, ale poniżej dynamiki rynku napojów bezalkoholowych, co prowadzi do malejącego udziału soków w jego ogólnej strukturze. Na pierwszy rzut oka utrata udziałów przez soki wygląda dziwnie. Jednak okazuje się, że napoje na bazie soku i nektary odpowiadały za 60 proc. udziałów w sokach w 2016 r., a w roku 2021 było to już tylko 46 proc. z dalszą tendencją spadkową. Konsumenci unikają napojów na bazie soku i nektarów ze względu na sztuczne składniki i wysoką zawartość cukru, co wpływa negatywnie na ogólne spożycie soków. W prognozowanym okresie oczekiwana jest jednak stabilizacja rynku ze względu na procentowy wzrost zdrowszych podkategorii, czyli 100 proc. soków nie z koncentratów, soków ze zredukowaną ilością cukru oraz wzmocnionych dodatkowymi składnikami funkcjonalnymi.

Udział wartościowy napojów energetyzujących wzrósł z 7 proc. w 2016 r. do 10 proc. w 2021 r. i spodziewamy się, że do 2026 r. osiągnie 12 proc.*. Napoje tego typu zyskują na znaczeniu dzięki temu, że dodają energii, a wzrost popytu na nie napędzany jest przez milenialsów i pokolenie Z. Producenci często pozycjonują je jako napoje dla sportowców, tworząc w ten sposób skojarzenia ze zdrowym i sportowym trybem życia, który również staje się coraz popularniejszy.

Innymi kategoriami rynku napojów bezalkoholowych są herbata gotowa do spożycia (RTD/ready-to-drink), kawa RTD i napoje dla sportowców. Kategorie te w latach 2016–2026 będą miały miały łączny udział wartościowy w omawianym rynku rzędu 6 proc.*. Herbata RTD traci ze względu na wysoką zawartość cukru, zmieniające się preferencje konsumentów i stosunkowo pasywną promocję stosowaną przez jej producentów. W rezultacie procentowy udział herbaty RTD w rynku spadnie o jedną trzecią (230 mln zł) w latach 2016–2021. W prognozie Euromonitora spodziewane jest dalsze utrzymanie tej tendencji.

Napoje sportowe okazały się hitem roku 2020 z powodu zamkniętych siłowni i centrów fitness. Spodziewamy się jednak, że realna konsumpcja napojów dla sportowców w krótkim okresie, nie później niż do końca 2023 r.*, wróci do normy. Rozwój tego segmentu ograniczany jest nieco przez konkurencję w postaci funkcjonalnej wody butelkowanej oraz napojów energetyzujących.

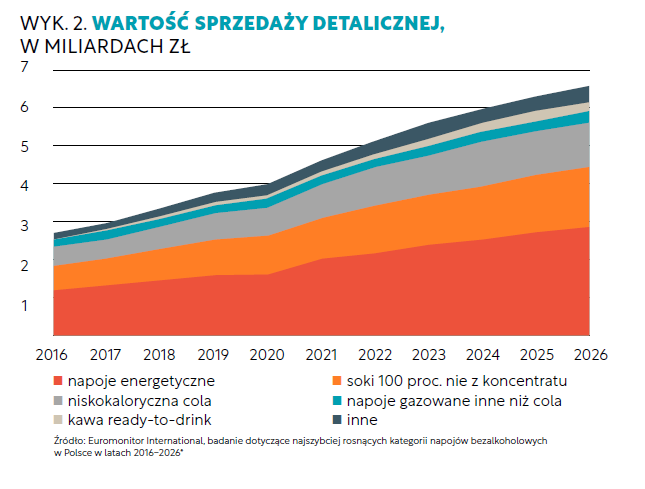

Kawa RTD to wciąż nisza, która wygenerowała mniej niż 1 proc. wartości sprzedaży w 2021 r. (patrz: wykres nr 2). Kategoria ta wykażą się jednak najwyższą dynamiką w latach 2016–2026* – wyższą niż w przypadku napojów energetyzujących. Jednym z głównych motorów wzrostu jest popularność kawy wśród polskich konsumentów. Potwierdzają to badania przeprowadzone przez Euromonitor, które pokazały, że 70 proc. respondentów spożywa kofeinę na co dzień, a tylko 4 proc. w latach 2020–2021 nie spożyło jej ani razu. Wzrostowi kategorii kawy RTD sprzyjają dodatkowo aktywne działania rynkowych graczy, takich jak Coca-Cola i Starbucks, niska baza oraz ulepszanie atrybutów smakowych. W konsekwencji 2021 był w Polsce kolejnym rokiem kawowego boomu.

Co na czym wygrywa?

Polscy konsumenci poszukują w produktach dodatkowej funkcjonalności, zwłaszcza zastrzyku energii. Unikają także konserwantów, sztucznych słodzików i cukru, preferując naturalny, prosty i organiczny skład. Soki 100 proc. nie z koncentratu oraz niskokaloryczna cola są głównymi beneficjentami tego trendu (patrz: wykres nr 2). Rozwój napojów energetycznych i kawy RTD jest bardziej powiązany z korzyścią w postaci dodawania energii. Napoje gazowane inne niż cola odpowiadają na zapotrzebowanie konsumentów na dodatkowe benefity, a mianowicie zapewnienie organizmowi porcji witamin lub błonnika, dbałość o zdrowie układu pokarmowego i inne funkcje (wykres nr 1). Inne, obecnie niszowe, ale obiecujące grupy produktowe, to wody kokosowe i inne wody roślinne, soki organiczne 100 proc., napoje energetyczne o obniżonej zawartości cukru, nektary o obniżonej zawartości cukru i funkcjonalna woda butelkowana. Znajdują się one w pierwszej dziesiątce kategorii o najwyższym wzroście wartości w latach 2011–2026*.

Przeszkody do pokonania

Wartość rynku napojów bezalkoholowych w Polsce zwiększyła się na przestrzeni pięciu lat o 20 proc., z 17,3 mld zł w 2016 r. do 20,8 mld zł w roku 2021. Sprzyjały temu rosnący PKB per capita, nawyki konsumentów oraz aktywne działania podejmowane przez uczestników rynku. Ten ostatni czynnik poskutkował wysoką dostępnością i coraz większą różnorodnością dostępnych w sklepach napojów bezalkoholowych. Wzrost wartości rynku powiązany jest także ze wzrostem cen produktów.

Restrykcje związane z COVID-19 i zwiększona niepewność konsumentów zaowocowały spadkiem ilości sprzedanych napojów bezalkoholowych i spowolnieniem wzrostu wartości rynku w 2020 r. Jednocześnie ceny napojów bezalkoholowych w latach 2020–2022 wzrosły na skutek wprowadzenia podatku od cukru i globalnych podwyżek cen surowców związanych z tą gałęzią przemysłu. Podczas gdy tzw. konsumpcja on-the-go ucierpiała w 2020 r. głównie z powodu pandemii, na kategorie napojów na bazie soków oraz napojów gazowanych większy negatywny wpływ miała danina wprowadzona w 2021 r.

Czy napoje bezalkoholowe będą w stanie ochłonąć po tych turbulencjach? Euromonitor International w swoich przewidywaniach spodziewa się właśnie tego. Spójrzmy na sytuację na rynku napojów bezalkoholowych w Polsce z nieco innej perspektywy. Spadek konsumpcji spowodowany kryzysem COVID-19 nasila konkurencję i zmusza producentów do szukania nowych możliwości rozwoju. Z jednej strony podatek od cukru inicjuje wzrost cen, z drugiej – skłania graczy rynkowych do przeglądu struktury produkcji i szukania alternatyw. Wreszcie, oba te czynniki, wraz z dążeniem konsumentów do zdrowego stylu życia, spowodowały boom na innowacje w napojach bezalkoholowych w 2021 r.

Spodziewamy się, że zapotrzebowanie konsumentów na napoje naturalne, organiczne, o obniżonej zawartości cukru, energetyzujące, wzbogacone i funkcjonalne utrzyma się w całym horyzoncie naszej prognozy. Rosnące ceny nadal będą ograniczać wzrost napojów bezalkoholowych w krótkim okresie, podczas gdy w długim – czynnikiem obniżającym wzrost będzie spadek liczebności populacji*.

* Prognoza nie uwzględnia zwiększonej niepewności związanej z wydarzeniami na Ukrainie

Autor artykułu: Dmitrij Gerok - od 2019 r. analityk, a od 2022 r. starszy analityk w oddziale Euromonitor International w Wilnie. Koordynuje badania rynku napojów i wyrobów tytoniowych w regionie Europy Wschodniej. Odpowiada za treść i jakość podawanych danych, ponadto asystuje i doradza klientom z wyżej wymienionych branż.

Powyższy artykuł pochodzi z nr 2/2022 magazynu "Wiadomości Handlowe".