– Według naszych obliczeń w zeszłym roku było w Polsce 55 tys. sklepów małoformatowych, jest to duża liczba. Od wielu lat obserwujemy jednak spadki, sklepów małoformatowych ubywa. W stosunku do 2022 ich liczba zmniejszyła się o 1,3 tys. placówek, to ok. 2 proc., znacznie mniej niż w latach poprzednich, można zatem zaryzykować stwierdzenie, że sytuacja trochę się stabilizuje – mówił Artur Czajka, Strategic Insights Manager, CPS GfK, w czasie prezentacji "Franczyza i handel tradycyjny – potencjał i wyzwania", która była jednym z ważnych wydarzeń kongresu Retail Trends 2024.

– W sklepach małoformatowych robimy zakupy dość często, średnio około 75 razy w roku, mniej więcej raz na pięć dni. I co ciekawe, ta częstotliwość nie zmienia się w porównaniu do wcześniejszych lat, w porównaniu z rokiem poprzednim spadła minimalnie, o 1 proc. – kontynuował Artur Czajka.

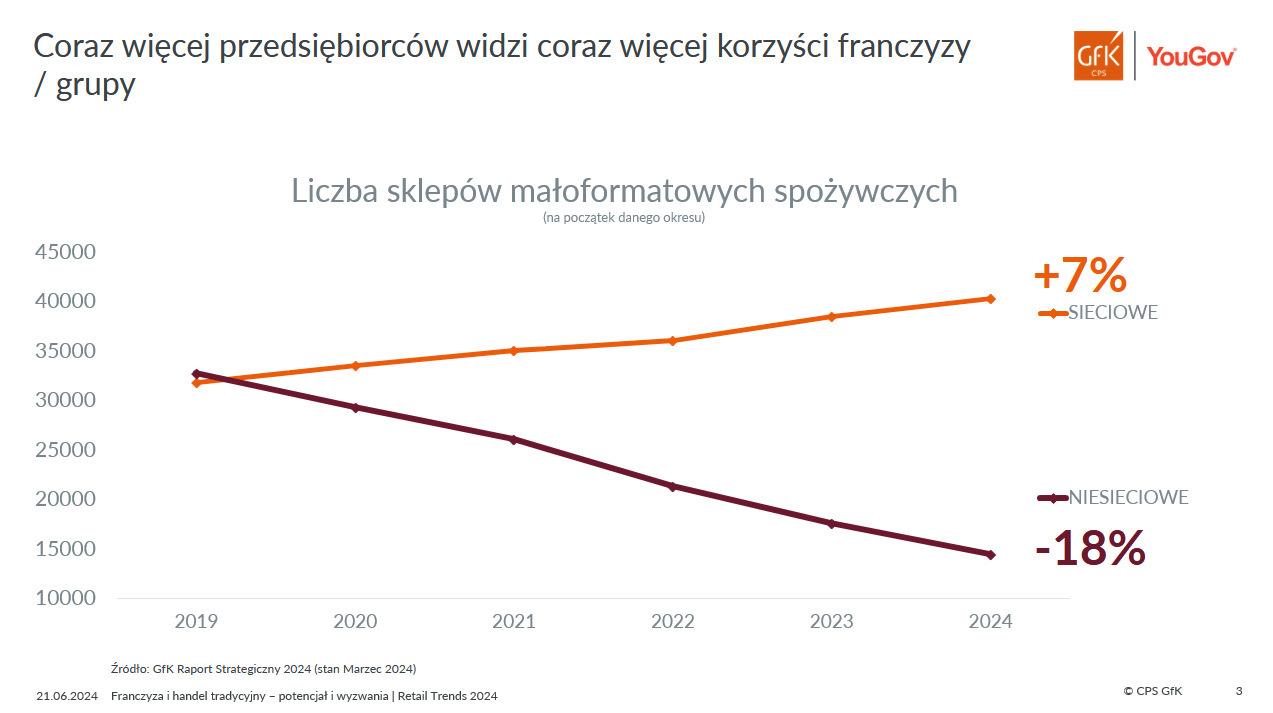

Rynek detalu małego formatu dzieli się na dwa typy sklepów – sieciowe i działające indywidualnie. Gdy przyjrzymy się obu tym grupom, zobaczymy ogromną rozbieżność.

– Sklepów zrzeszonych w różnych systemach franczyzowych jest około 40 tys., a niezależnych niespełna 15 tys. Co więcej z roku na rok ta rozbieżność rośnie, co oznacza, że jeśli otwierają się nowe sklepy, z reguły są to placówki franczyzowe, natomiast wśród firm detalicznych wypadających z rynku przeważają sklepy niezrzeszone – wyjaśniał ekspert GfK

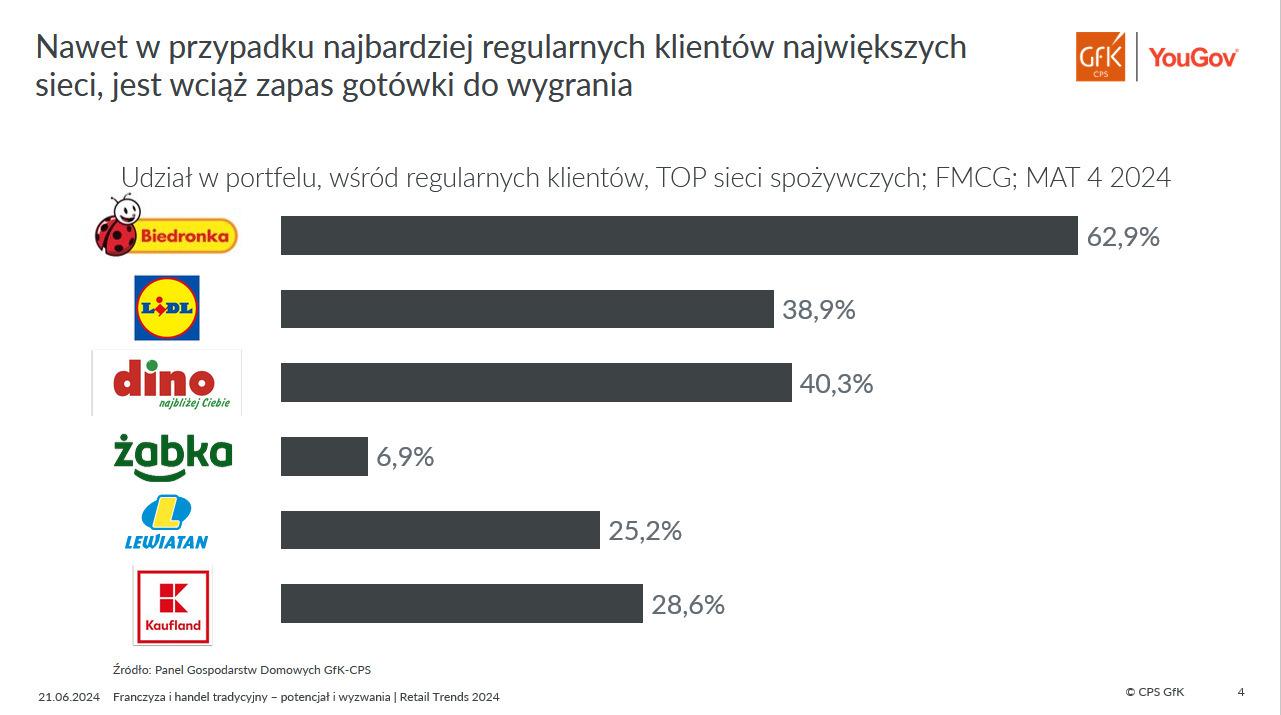

Ciekawym zagadnieniem jest lojalność konsumentów wobec poszczególnych sieci. Z wyliczeń GfK Consumer Panel wynika, że nawet najbardziej lojalni klienci danej sieci zostawiają w niej tylko część pieniędzy przeznaczonych na codzienne wydatki.

– Pod tym względem na czoło wysuwa się Biedronka, która może liczyć na blisko 63-proc. udział w budżetach gospodarstw domowych. To dużo, ale oznacza to jednak, że nawet zagorzali wielbiciele danej marki ponad jedną trzecią pieniędzy zostawiają w innych sieciach – podkreślił prelegent.

W przypadku Dino i Lidla udziały w portfelach konsumentów oscylują wokół 40 proc., Kaufland może liczyć na nieco ponad

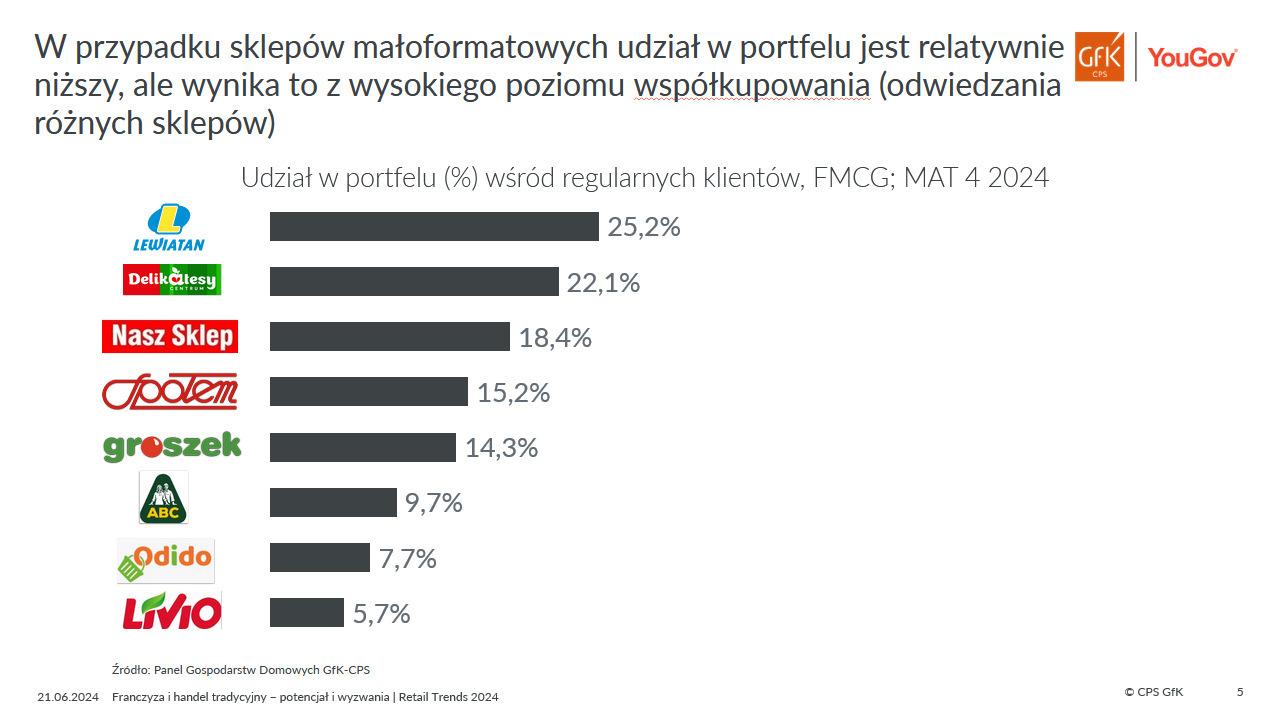

Znacznie mniejsza jest lojalność klientów sklepów małoformatowych. Liderem pod tym względem jest Lewiatan, z ponad 25-proc. udziałem w budżetach gospodarstw domowych. Niewiele ustępują mu Delikatesy Centrum, a najmniejszą lojalnością cieszą się Odido i Livio.

– Przyczyn tej relatywnie mniejszej lojalności klientów wobec sklepów małego formatu może być kilka. Jedna wydaje się oczywista – ze względu na ograniczony asortyment trudniej jest w nich zrobić pełne zakupy. Poza tym Polacy chętnie korzystają z różnych formatów, lubią model "omnichannel", niektóre produkty lubią kupować w danej sieci, inne kategorie gdzie indziej, poza tym aktywnie szukają promocji – kontynuował.

Tym niemniej rozbieżność pomiędzy tymi sieciami, które zbudowały lojalność a tymi, którym to się udało w najmniejszym stopniu, jest znaczna.

– Spośród dużych franczyz najlepiej poradził sobie Lewiatan, co pokazuje, że przed innymi sieciami, z kilkuprocentową lojalnością, jest jeszcze duże pole do popisu. To zadanie przede wszystkim dla operatorów systemów franczyzowych, od których partnerzy oczekują wsparcia finansowego i organizacyjnego. Coraz więcej sieci takie wsparcie zapewnia, choćby organizując programy lojalnościowe czy regularne promocje gazetkowe – podsumował Artur Czajka z GfK.

Uwaga! Chcesz wziąć udział w przyszłorocznej edycji kongresu? Rejestracja First Minute na Retail Trends 2025 już ruszyła.